SAIA JÁ DA POUPANÇA!

- 7 de ago. de 2018

- 2 min de leitura

A poupança é o tipo de investimento mais popular entre os brasileiros, entretanto, não é nem de longe o mais recomendado, pois encontramos no mercado produtos alternativos com a mesma segurança e com uma rentabilidade maior.

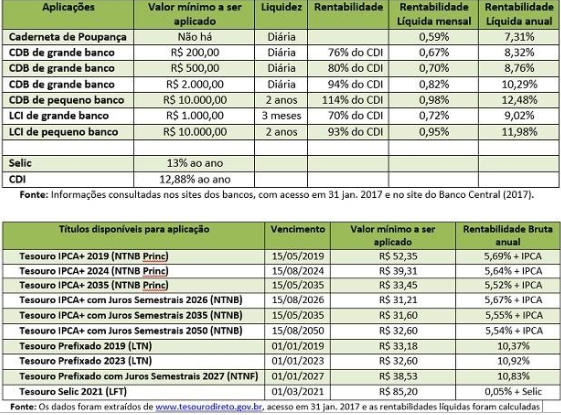

Para muitos especialistas a caderneta de poupança continuará com um baixo rendimento em 2018. No ano passado, a poupança apresentou rentabilidade acumulada de 6,61%,se descontarmos a inflação no período (2,95%) a rentabilidade líquida fica em 3,66% ao ano. Se este ano os juros da poupança continuarem baixos, então é esperado um retorno de cerca de 5% para 2018, perdendo para investimentos alternativos e sem risco. Isso porque para investimentos de até R$ 250 mil, o FGC (Fundo Garantidor de Crédito) restituir a quantia perdida numa eventual falência da instituição financeira, abrangendo além de a poupança, os CDBs, as Letras do Tesouro direto e as LCIs e LCAs.

CDB (Certificado de Depósito Bancário): título privado emitido pelas instituições financeiras, representando um empréstimo. A rentabilidade dos CDBs geralmente é indexada a um percentual que os bancos pagam de juros de empréstimo de um banco para o outro, os chamados Certificados de Depósitos Interbancários (CDI). A taxa de CDI varia todos os dias (dependendo das oscilações de mercado), mas seu percentual geralmente fica bem próximo à Selic, a taxa básica de juros da Economia, atualmente em 7%.

TESOURO DIRETO: título emitido pelo governo, através do Tesouro Nacional. Basicamente você empresta seu dinheiro para o governo; este te paga com juros pré-acordados ou com juros sujeitos às volatilidades do mercado. Existem várias modalidades, prazos e indexadores diferentes para cada perfil de investidor. Os mais comuns são o Tesouro IPCA com juros-que remunera a taxa de inflação mais um valor previamente estabelecido e o Tesouro Selic, que remunera a taxa básica de juros da economia.

LCI E LCA (LETRA DE CRÉDITO IMOBILIÁRIO E LETRA DE CRÉDITO DO AGRONEGÓCIO): são títulos emitidos por bancos para obter recursos destinados ao setor imobiliário e ao agronegócio. Sua principal vantagem é a isenção do Imposto de Renda, sua principal desvantagem é a liquidez, que pode ser baixa dependendo da instituição financeira. Esse tipo de investimento geralmente também remunera um percentual da taxa CDI.

A maioria dos bancos públicos e privados oferecem todos os produtos citados acima, porém é mais recomendado investir, devido a sua maior rentabilidade, através de corretoras ligadas ao Ibovespa. Existem várias plataformas digitais de corretoras, com as mais variadas opções para cada perfil de investidor.

Comentários